Mungkin sebagian dari agan jualbeliforum bertanya2 bagaimana cara membuat contoh laporan keuangan (

perusahaan, manufaktur, perusahaan kecil, sederhana, perusahaan jasa, perusahaan dagang, koperasi, exel, harian) nah dari hasil penelusuran gw di om google, berikut berberapa contoh laporan keuangan terbaik yg gw persembahkan untuk seluruh agan jualbeliforum.

Contoh Laporan Keuangan Perusahaan Dagang

HARGA POKOK PENJUALAN (HPP)

1. Pengertian Harga Pokok Penjualan.

Contoh Laporan Keuangan Perusahaan Dagang

HARGA POKOK PENJUALAN (HPP)

1. Pengertian Harga Pokok Penjualan.

Yang dimaksud dengan harga pokok penjualan adalah seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual.

Ada dua manfaat dari harga pokok penjualan.

1. Sebagai patokan untuk menentukan harga jual.

2. Untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan akan diperoleh kerugian.

2. Rumus Menghitung Penjualan Bersih.

Penjualan dalam perusahaan dagang sebagai salah satu unsur dari pendapatan Perusahaan. Unsur-unsur dalam penjualan bersih terdiri dari:

- penjualan kotor;

- retur penjualan;

- potongan penjualan;

- penjualan bersih.

Untuk mencari penjualan besih adalah sebagai berikut:

Penjualan bersih = penjualan kotor – retur penjualan – potongan penjualan.

Contoh:

Diketahui penjualan Rp. 25.000.000,-

Retur penjualan Rp. 125.000,-

Potongan penjualan Rp. 150.000,-

Hitunglah penjualan bersih!

Penjulan bersih = Rp. 25.000.000,- – Rp. 125.000,- – Rp. 150.000,- = Rp. 24.725.000,-

3. Rumus Menghitung Pembelian Bersih.

Pembelian bersih adalah sebagai salah satu unsur dalam menghitung harga pokok penjualan.

Unsur-unsur untuk menghitung pembelian bersih terdiri dari:

- pembelian kotor;

- biaya angkut pembelian;

- retur pembelian dan pengurangan harga;

- retur pembelian;

- potongan pembelian.

Untuk menghitung pembelian bersih dapat dirumuskan sebagai berikut:

Pembelian bersih = pembelian + biaya angkut pembelian – retur pembelian – potongan pembelian.

4. Rumus Menghitung Harga Pokok Penjualan.

Untuk menghitung harga pokok penjualan harus diperhatikan terlebih dahulu unsur-unsur yang berhubungan dengan harga pokok penjualan.

Unsur-unsur itu antara lain:

- persediaan awal barang dagangan;

- pembelian;

- biaya angkut pembelian;

- retur pembelian dan pengurangan harga;

- potongan pembelian

Rumus harga pokok penjualan:

HPP = Persediaan awal barang dagangan + pembelian bersih – persediaan akhir

HPP = Barang yang tersedia untuk dijual – persediaan akhir

Keterangan :

Barang yang tersedia untuk dijual = Persediaan awal barang dagangan + pembelian bersih.

Pembelian bersih = Pembelian + biaya angkut pembelian – retur pembelian – potongan pembelian.

Atau

Barang yang tersedia untuk dijual = Persediaan awal + pembelian + beban angkut

Pembelian – retur pembelian – potongan pembelian.

Persediaan akhir barang yang tersedia (dikuasai) pada akhir periode akuntansi.

Untuk menghitung Harga Pokok Penjualan.

Perhatikan bagan di bawah ini.

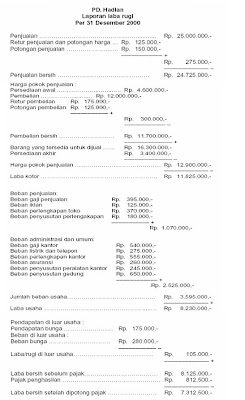

5. Pengertian Laporan Laba Rugi

5. Pengertian Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menyajikan sumber pendapatan dan beban suatu perusahaan (dagang) selama periode akuntansi.

Untuk Menghitung laba rugi perusahaan adalah:

Laba bersih = laba kotor – beban usaha.

Beban uasaha dalam perusahaan dagang ada dua kelompok.

1. Beban penjualan ialah biaya yang langsung dengan penjualan.

2. Beban administrasi/umum ialah biaya-biaya yang tidak langsung dengan penjualan.

Untuk menghitung laba kotor adalah:

Laba kotor = penjualan bersih – harga pokok penjualan.

Sedangkan untuk menghitung penjualan bersih adalah :

Penjualan bersih = penjualan – retur penjualan dan pengurangan harga – potongan penjualan.

6. Menyusun Laporan Laba Rugi.

Laporan laba rugi dapat disajikan dalam dua bentuk yaitu single step dan multiple step.

A. Single Step/Langsung.

Laporan single step/langsung yaitu laporan laba rugi di mana semua pendapatan dijumlahkan menjadi satu, demikian juga untuk bebannya, kemudian dicari selisihnya untuk mengetahui laba atau rugi.

B. Multiple Step (Bertahap)

Laporan laba rugi bentuk multiple step (bertahap) adalah laporan laba rugi dengan mengelompokkan atau memisahkan antara pendapatan usaha dan pendapatan di luar usaha, dan memisahkan pula antara beban usaha dan beban di luar usaha, baru kemudian dicari selisihnya sehingga akan diperoleh laba atau rugi usaha.

7. Perusahaan Unsur Laporan Perubahan Modal.

7. Perusahaan Unsur Laporan Perubahan Modal.

Laporan perubahan modal adalah laporan keuangan yang menyajikan perubahan modal selama satu periode akuntansi.

Perubahan modal diakibatkan oleh adanya pengambilan pribadi, diperolehnya laba, dideritanya kerugian atau adanya setoran pribadi.

Unsur-unsur laporan perubahan modal yaitu:

- modal awal

- laba atau rugi

- pengambilan pribadi

- setoran pribadi

- modal akhir.

8. Unsur-unsur Laporan Neraca.

Neraca adalah laporan keuangan yang menyajikan posisi ruangan perusahaan pada saat tertentu unsur-unsur neraca terdiri dari :

- harta

- kewajiban/utang

- modal

Bentuk laporan neraca terdiri dari dua bentuk yaitu bentuk laporan dan bentuk scontro/sebelah menyebelah.

***

Cara Membuat Laporan Keuangan Arus Kas

Untuk membuat Laporan Arus Kas, diperlukan sumber data sebagai berikut :

(-) Laporan Laba Rugi Tahun Berjalan (Current Book)

(-) Neraca Perbandingan Tahun Berjalan dengan Neraca tahun sebelumnya

Sebagai ilustrasi, kita akan membuat Laporan Arus Kas Tahun 2007, dan berikut adalah contoh Laporan Laba Rugi Tahun 2007 (karena keterbatasan screen capture, gambar terpaksa terpotong jadi 2).

Catatan : dari contoh Laporan Laba Rugi di atas, dapat kita lihat, perusahaan dalam keadaan merugi sebesar $ 163,418.

Proses berikutnya adalah membandingkan antara Neraca tahun sebelumnya (2006) dengan Neraca Tahun Berjalan (2007), tujuannya adalah guna memperoleh data aktivitas keuangan perusahaan pada tahun 2007. Maka kita akan memperoleh bentuk laporan seperti dibawah ini :

Perhatikan kolom terakhir “

NET CHANGE” (anda bisa menggantinya dengan nama kolom lain, misalnya : “

NET ACTIVITIES” atau lainnya, yang penting artinya sama)

Ini adalah aktivitas yang terjadi dari 01 Januari sampai dengan 31 Desember 2007, diperoleh dengan cara mengurangkan kolom “

YEAR 2007” dengan “

YEAR 2006” :

(a). Pada kelompok “ASSET” (Aktiva) :

Jika angka yang dihasilkan pada kolom ini bertanda positive, artinya : terjadi pengeluaran kas. Misalnya : pada “Employee Cash Advance” , net change-nya adalah $ 37,402 artinya untuk cash advance perusahaan mengeluarkan kas sebesar $37,402.

Sebaliknya jika angka pada kolom ini bertanda negative, artinya : terjadi penerimaan kas. Misalnya : pada “Account Receivable” net change-nya adalah ($ 25,906), artinya telah terjadi realisasi kas masuk sebesar $ 25,906 sebagai hasil dari penerimaan pelunasan piutang (receivable).

(b). Pada Kelompok “LIABILITIES” dan “EQUITY” (Passiva) :

Jika angka yang dihasilkan pada kolom ini bertanda positif, artinya : telah terjadi realisasi kas masuk, demikian sebaliknya.

Dengan adanya “Laporan Laba/Rugi” dan “Neraca Perbandingan” yang telah dilengkapi dengan kolom NET CHANGE seperti diatas, maka kita sudah siap untuk menyusun Laporan Arus Kas.

Seperti telah disebutkan bahwa, Laporan Arus Kas terdiri dari :

A. Arus Kas dari Aktifitas Operasi (Operating Activities)

Sumber data berasal dari “Laporan Laba Rugi Tahun 2007”, pada contoh di atas, dari hasil operasi perusahaan selama tahun 2007, perusahaan mengalami kerugian sebesar $ 163,418, sehingga angkanya bertanda negative (Jika perusahaan memperoleh laba, maka tandanya akan positive). Laba/rugi dikurangi dengan Cost/Expense non cash (depreciation & amortization). Kebetulan dalam contoh di atas, non cash expense/cost hanya depreciation dan amortization saja. Dalam kasus lain, mungkin saja ada selisih keuntunga/kerugian kurs, jika ada maka itu harus di eliminasi juga. Maka akan diperoleh Arus kas dari aktifitas operasi.

B. Arus Kas dari Aktifitas Investasi (Investing Activities)

Pindahkan angka dari kolom “NET CHANGE” pada Neraca Perbandingan dari kelompok Asset (kecuali rekening kas tidak diikutkan), ke dalam kelompok ini. Angka bertanda positive diubah menjadi negative, begitu juga sebaliknya. Jumlahkan semua angka (bisa menggunakan formula “=sum(…….)" seperti yang saya lakukan). Maka akan diperoleh Arus Kas dari Aktifitas Investasi.

C. Arus Kas dari Aktifitas Pendanaan (Financing Activities)

Pindahkan angka dari kolom “NET CHANGE” pada Neraca Perbandingan dari kelompok Liabilities & Equity ke dalam kelompok ini. Angka bertanda positive biarkan tetap positive dan yang bertanda negative biarkan tetap negative. Lalu Jumlahkan. Maka akan diperoleh Arus Kas dari Aktifitas Pendanaan.

D. Total Aktifitas Kas (Total Cash Activities)

Diperoleh dengan menjumlahkan angka total dari masing-masing kelompok A, B & C di atas.

E. Saldo Awal Kas (Cash Beginning Balance)

Saldo Awal Kas (Cash Beginning Balance) diambil dari Neraca Tahun 2006

F. Saldo Kas yang Seharusnya (Expected Cash Ending Balance)

Diperoleh dengan menjumlahkan Total Aktivitas Kas dengan Saldo Awal Kas

G. Saldo Akhir Kenyataannya (Actual Cash Ending Balance)

Diambil dari Kas pada Neraca Tahun 2007

H. Selisih (Variance)

Lakukanlah pengujian akhir dengan membandingkan antara Expected Cash Ending Balance dengan Actual Cash Ending Balance, jika variance-nya 0 (nol), maka laporan arus kas telah sesuai.

Jika semua langkah di atas telah selesai dibuat, maka hasilnya akan nampak seperti dibawah ini :

Hal yang paling "menyebalkan" dalam berurusan dengan internet adalah soal setting . Bagi mereka yang sehari-harinya...

Hal yang paling "menyebalkan" dalam berurusan dengan internet adalah soal setting . Bagi mereka yang sehari-harinya... Hallo Semuanya Yang Sedang Membutuhkan Software ini untuk merubah berbagai macam Video ke Format yang anda inginkan, Silahkan Di Download...

Hallo Semuanya Yang Sedang Membutuhkan Software ini untuk merubah berbagai macam Video ke Format yang anda inginkan, Silahkan Di Download... Materi TIK Kelas 12 Semester 1 dan 2 - Untuk menuju masyarakat yang berbasis ilmu pengetahuan dan teknologi diperlukan wawasan mengenai bag...

Materi TIK Kelas 12 Semester 1 dan 2 - Untuk menuju masyarakat yang berbasis ilmu pengetahuan dan teknologi diperlukan wawasan mengenai bag... Tutorialnya Cara Membuat Undangan Pernikahan . Apa sih itu undangan? Undangan adalah sebuah penghormatan yang berupa selembaran atau sura...

Tutorialnya Cara Membuat Undangan Pernikahan . Apa sih itu undangan? Undangan adalah sebuah penghormatan yang berupa selembaran atau sura... Bagimana ya ? Setahu saya tidak ada cara2 yg disepakati, beberapa provider lebih sering memberitahu suatu cara [tentu] sesuai dengan kepe...

Bagimana ya ? Setahu saya tidak ada cara2 yg disepakati, beberapa provider lebih sering memberitahu suatu cara [tentu] sesuai dengan kepe... Karena permintaan teman di Madrasah Al-Hkmah pingin tahu Cara Install Windows XP dengan Flashdisk maka aye tulis bagaimana Cara Insta...

Karena permintaan teman di Madrasah Al-Hkmah pingin tahu Cara Install Windows XP dengan Flashdisk maka aye tulis bagaimana Cara Insta... Flashdisk Anda rusak atau mau diformat? Tapi gak bisa diformat? Tentu hal ini membuat Anda bingung, padahal biasanya kalo diformat normal d...

Flashdisk Anda rusak atau mau diformat? Tapi gak bisa diformat? Tentu hal ini membuat Anda bingung, padahal biasanya kalo diformat normal d...

0 komentar:

Posting Komentar